Czasy, kiedy można było dokonywać operacji bankowych tylko przy tradycyj-nym okienku kasowym już dawno minęły. Banki zdały sobie sprawę z tego, że trady-cyjna forma komunikacji z klientami nie zaspokaja ich potrzeb oraz jest dla nich nie-wygodna. Klienci zazwyczaj musieli poświęcić czas na dotarcie do oddziału banku, potem stać w kolejce, sam bank również ponosił większe koszty obsługi. Pierwszym pomysłem na poprawienie wygody klienta było użycie do tego celu telefonu - dziś w ofercie informację telefoniczną mają niemalże wszystkie banki. Z czasem odbierającego telefony operatora zastąpił komputer - powstał tzw. Phone Banking. Obecnie dyspozycje do banku tą drogą wydajemy, wybierając tonowo od-powiednią kombinację cyfr. Kolejnym środkiem ku zwiększeniu komfortu realizacji operacji przez klienta stały się bankomaty, początkowo umożliwiające tylko dokony-wanie wypłat gotówki z rachunku, później zostały wyposażone w dodatkowe funkcje np. dokonywanie przelewów. Obecnie oplatają one świat coraz gęstszą siecią pozwalając na dokonanie transakcji prawie w każdym miejscu na świecie, przez 24 godziny na dobę. Po bankomatach przyszła kolej na komputery i Internet. W ofercie banków pojawił się tzw. home banking, polegający na bezpośredniej komunikacji klienta z bankiem za pośrednictwem modemu, komputera oraz specjalnego opro-gramowania. W końcu pojawiła się bankowość internetowa, która coraz częściej za-stępuje i wypiera home banking. Zasadnicza różnica między nimi polega na tym, że w pierwszym przypadku użytkownik łączy się przy pomocy specjalnego oprogramo-wania (często specjalną, dzierżawioną linią) bezpośrednio z serwerem bankowym (rysunek 1), podczas gdy w drugim wystarcza popularna przeglądarka internetowa (bez użycia specjalnego oprogramowania i potrzeby nawiązywania bezpośredniego połączenia z bankiem). Z konta w wirtualnym oddziale banku może korzystać prak-tycznie każdy kto dysponuje komputerem klasy PC z dostępem do Internetu i zainstalowaną przeglądarką WWW (Netscape Navigator, MS Internet Explorer) (rysu-nek2). Powoli rozwinięto jednak nowe metody dostępu do informacji o rachunkach oraz nowe sposoby dokonywania operacji .

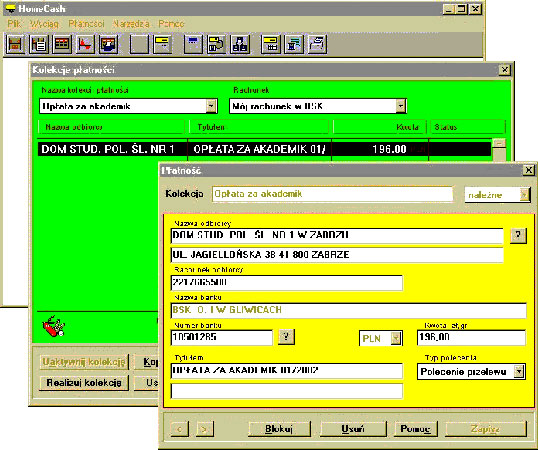

HomeCash - program obsługujący system Home Banking Banku Śląskiego S.A.

|

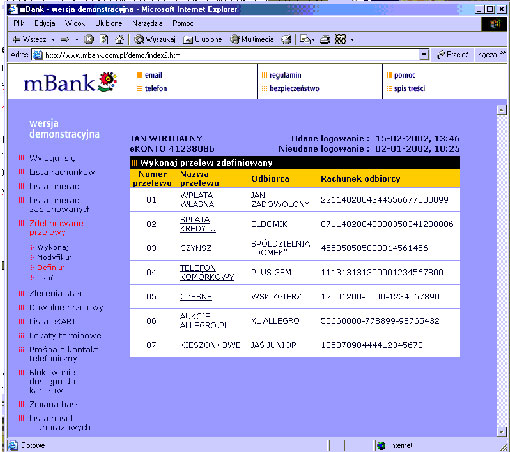

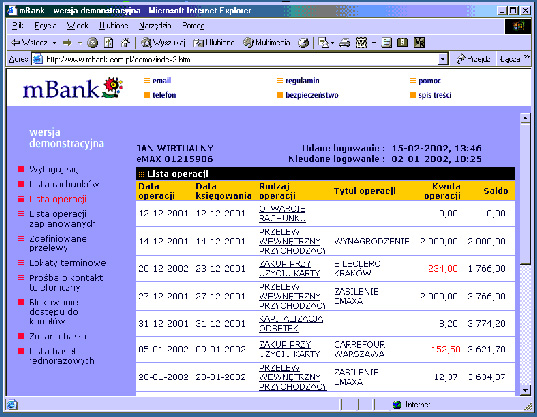

Moduł obsługi rachunku na stronie internetowej mBanku

|

W grudniu 1994 roku w Stanach Zjednoczonych powstał pierwszy na świecie bank internetowy - La Jolla Bank FSB, z siedzibą w Kalifornii. Bank ten wprowadził usługę zwaną obecnie Home Banking. Usługa ta polegała na tym, że za pomocą komputera i dostępu do Internetu klient mógł na bieżąco sprawdzać stan swojego konta bankowego oraz rozporządzać środkami na nim zgromadzonymi. Bank ten do dzisiaj dysponuje również realnymi placówkami, w których obsługuje się klienta tra-dycyjnie. Dopiero w 1995 roku powstał pierwszy w pełni internetowy bank, o nazwie Security First Network Bank. Był to wtedy jedyny bank, z którym klient nie miał fi-zycznego kontaktu, gdyż nie posiadał on żadnych placówek obsługujących klienta. Natomiast wszelkich wpłat i wypłat można było dokonywać za pośrednictwem poczty, bankomatów i tradycyjnych banków (przelewów). Całkowita obsługa odbywała się za pośrednictwem Internetu. Głównym celem postawionym pierwszym istniejącym bankom elektronicznym było opracowanie jak najlepszych zabezpieczeń i stopniowe zwiększanie jakości i ilości świadczonych usług. Pionierem bankowości internetowej w Polsce był Powszechny Bank Gospodar-czy S.A., który jednak wkrótce po wprowadzeniu na rynek nowej oferty został wchło-nięty przez PEKAO S.A., który kontynuował rozpoczęte prace w PBG S.A. W paź-dzierniku 1998 roku bank PEKAO S.A. uruchomił swój "elektroniczny" oddział o na-zwie "Telepekao 24". Dopiero po roku czasu na rynku internetowym pojawił się pierwszy konkurent dla tej usługi, a mianowicie w listopadzie 1999 roku swoje elek-troniczne usługi zaoferował Bank Przemysłowo - Handlowy. Od tego czasu na na-szym rynku pojawiło się w krótkim odstępie czasu wiele tego typu banków. Rozpo-częła się rywalizacja między nimi o opanowanie nowego segmentu rynku. W listopa-dzie 2000r. pojawił się pierwszy w pełni wirtualny bank w Polsce, gdyż BRE Bank S.A. otworzył mBank - internetowy bank bez oddziałów i filii w terenie.

Modele banku internetowego i formy organizacyjne

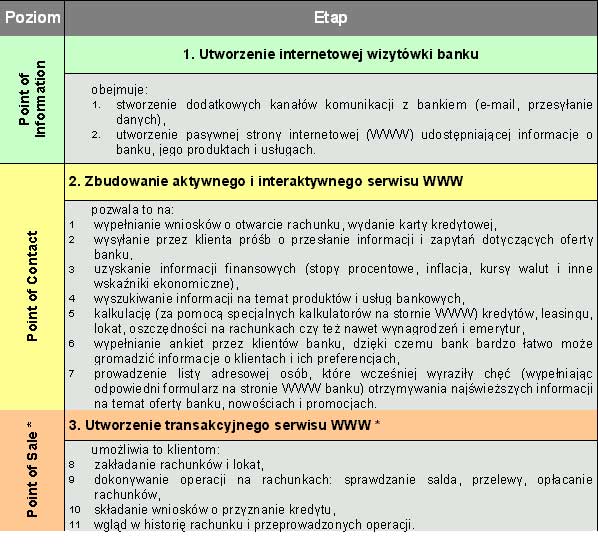

Na rynek bankowych usług elektronicznych wkracza coraz więcej banków - od banków uniwersalnych, poprzez wyodrębnione spółki-córki, aż do banków w pełni internetowych. Właśnie te trzy formy realizacji dystrybucji usług banko-wych przez Internet są najczęstsze. Największą grupę banków obecnych w Internecie stanowią tradycyjne, uniwersalne banki, które włączyły do swojej oferty dodatkowy kanał dystrybucji. Banki uniwersalne wchodzą na rynek elektroniczny wyodrębniając z siebie tak zwane banki bezpośrednie (najczęściej w formie spółek-córek), zajmujące się sprzedażą wysoko standaryzowanych produktów detalicznych przez bezpo-średnie kanały dystrybucji (takim kanałem jest właśnie Internet). Nie są to jed-nak banki Internetowe, ponieważ wykorzystują różne kanały dystrybucji, a także są wspierane przez spółkę-matkę na przykład poprzez rozbudowaną sieć ban-komatów. Z kolei bank internetowy to przedsiębiorstwo bankowe nie posiadają-ce placówek w terenie . W Polsce te trzy różne podejścia do usług bankowości internetowej zapocząt-kowały trzy banki : Powszechny Bank Gospodarczy(od 1999 roku włączony do Pe-kao S.A.), Bank Przemysłowo-Handlowy i Bank Rozwoju Eksportu. Pierwsza koncepcja, zrealizowana przez PBG(Pekao S.A.) polega na urucho-mieniu specjalnego oddziału elektronicznego, w którym zakładane są "internetowe" rachunki. Tylko konta prowadzone w tym oddziale mogą być obsługiwane przez In-ternet, a do rachunków założonych w tradycyjnych oddziałach banku dostępu przez Internet nie ma. Koncepcję tą przejął również od Pekao S.A. bank PKO BP. Drugie podejście, którego inicjatorem był BPH S.A., traktuje bankowość interne-tową jako dodatkowy i uzupełniający kanał dostępu do rachunków prowadzonych w oddziałach terenowych oraz do dystrybucji swoich usług. Pierwszym, typowym ban-kiem internetowym jest mBank - bank wyodrębniony z BRE Banku (jako jego spółka-córka), którego zasadniczym celem jest realizacja bankowości detalicznej. Jako pion detaliczny Banku Rozwoju Eksportu S.A., bank ten nie posiada w ogóle oddziałów, a rachunki są w nim prowadzone wyłącznie przez Internet oraz telefon (w tym także telefony komórkowe z obsługą SMS i WAP) . Wprowadzenie Internetu do banków następuje w kilku fazach, które to charakte-ryzują się różnym poziomem wykorzystania możliwości sieci Internet. Według A.Lange i A.Waschle można wyróżnić trzy stopnie zaawansowania strategii interne-towej : Point of Information, Point of Contact i Point of Sale . Poziom wykorzystania Internetu wiąże się z kolei z etapem wprowadzania bankowości internetowej.

Etapy wprowadzana bankowości internetowej i związane z nimi poziomy wykorzystania technologii internetowej.

|

Źródło: opracowanie własne na podstawie J.Grzechnik "Bankowość Internetowa" i G.Dziadkowiec "E-commerce w bankowości", BANK 09/2001.

* bank czysto internetowy funkcjonuje od samego początku na tym poziomie; na tym etapie Internet nabiera znaczenia jako kanał dystrybucji a nie tylko narzędzie marke-tingu.

Ogólna charakterystyka i cechy usług

W ujęciu marketingowym produkt stanowi pewien zestaw korzyści oferowanych konsumentowi. Zatem można stwierdzić, że produktami mogą być rzeczy, usługi, określone działania, ludzie, miejsca, organizacje lub idee. Przedmiotem tej pracy są usługi bankowe należące do usług finansowych. Na rynku finansowym produktem jest każda usługa oferowana klientowi odpłatnie lub nieodpłatnie. Konsument korzy-stając z usług, faktycznie kupuje określony zestaw korzyści. W pracy tej posługuję się zamiennie pojęciem usługi i produktu. Jednak mimo zamiennego używania terminów produkt-usługa należy zdawać sobie sprawę z wy-stępowania różnic między tymi pojęciami. Usługi są to dobra niematerialne konsu-mowane w momencie ich wytworzenia. Występują w postaci różnych świadczeń, niematerialnych korzyści oraz satysfakcji oferowanych na sprzedaż . Podstawowe cechy usług można określić jako 4N :

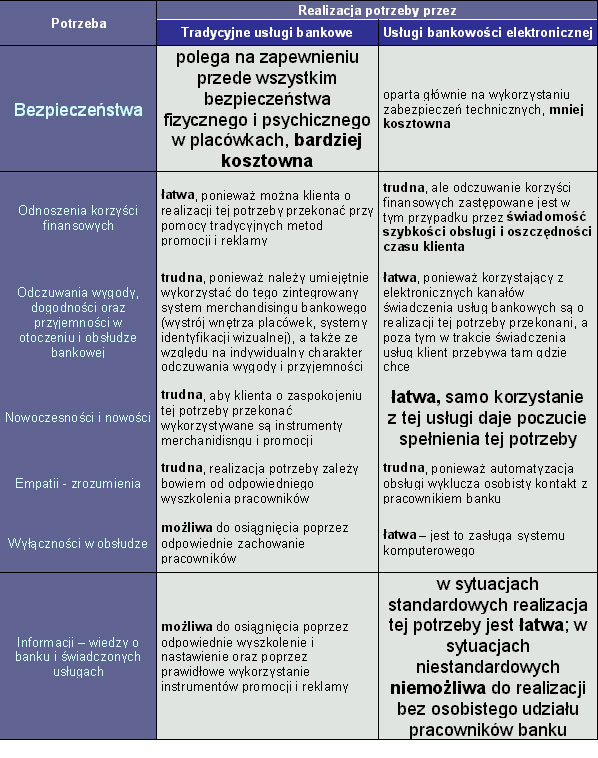

Bankowość detaliczna bazująca na platformie elektronicznej z założenia rezy-gnuje z sieci placówek bankowych. Istotą jej jest daleko idąca standaryzacja produk-tów i usług oraz uproszczenie procedur, rezygnacja z indywidualnego podejścia do klienta, brak jakiejkolwiek możliwości negocjowania warunków obsługi, traktowanie klientów jako grupy lub kilku grup bezimiennych użytkowników sieci Internet. Porównanie cech marketingowych usług bankowości elektronicznej z tradycyjną przed-stawia tabela 2. Zasadnicze różnice dotyczą wysokiej automatyzacji świadczenia usług w bankowości elektronicznej, gdzie został wyeliminowany jeden z najbardziej niepewnych elementów w bankowości tradycyjnej wynikający z bezpośredniego kontaktu pracownika banku z klientem.

Porównanie cech marketingowych tradycyjnych usług bankowych i usług bankowości elektronicznej

|

Żródło: A.Janc, G. Kotliński "Nowe formy komunikacji z klientem" BANK 03/2001.

Wysoka standaryzacja oferty z kolei negatywnie wpływa na lojalność klientów wobec banku. Wraz z postępem technicznym równolegle zaczęli zmieniać się również klienci banków. Kierunki tych zmian przedstawiają się następująco:

Zakres usług bankowości internetowej

Zakres usług oferowanych przez Internet może być różny w zależności od banku. Według R.Kalakota i F.Frei wyróżnić można trzy główne poziomy zaawansowania oferty internetowej banku. Stopień zaawansowania wiąże się zniebędnym poziomem inwestycji banku w nowy kanał dystrybucji i agresywnością jego strategii internetowej. Poziomy te to: oferta podstawowa, rozszerzona i zaawansowana .

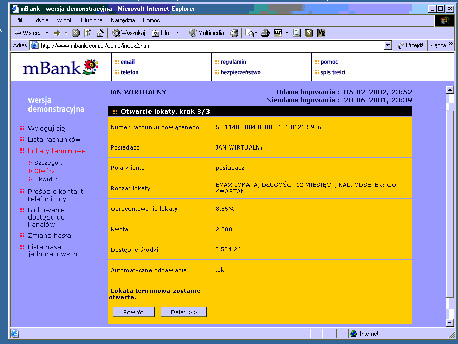

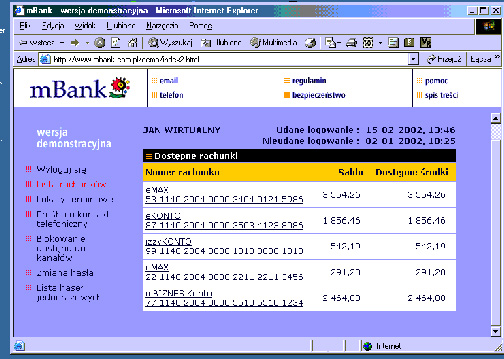

1.Oferta podstawowa - polega na oferowaniu klientom najprostszych usług - takich, które nie wymagają połączenia systemu bankowości internetowej z zewnętrznymi systemami informatycznymi. Klient może sprawdzić saldo swojego rachunku, obejrzeć historię transakcji, założyć lub rozwiązać lokatę terminową, obliczyć oprocentowanie lokat i kredytów za pomocą kalkulatorów zamieszczonych na stronie WWW banku.

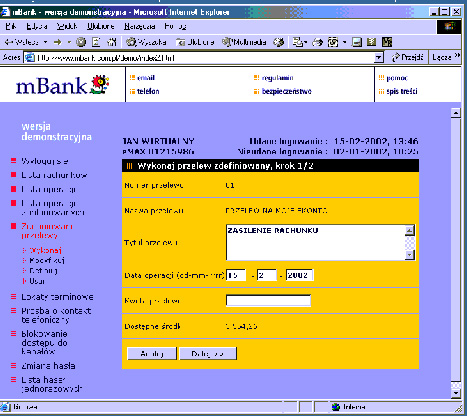

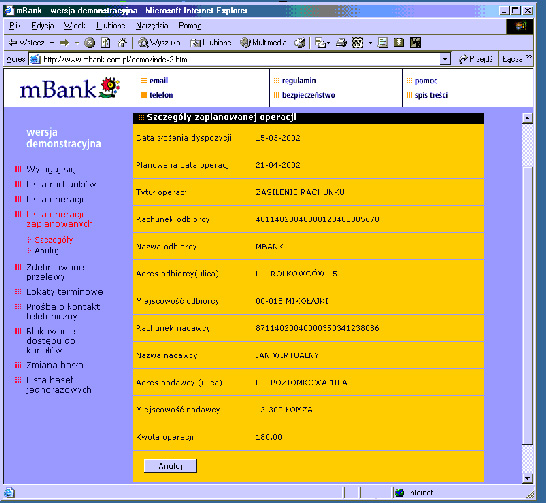

2.Oferta rozszerzona - w stosunku do oferty podstawowej tutaj dochodzi możliwość dokonywania płatności na zewnątrz (przelewy), a także możliwość ich anulowania gdy nie zostały jeszcze zrealizowane. Klient może ustalić zlecenia regularnego dokonywania płatności (np. rachunki za telefon) lub pobrania. Ponadto system informatyczny banku magazynuje dane o kliencie rejestruje jego operacje bankowe, dzięki czemu bank może stworzyć dla klienta przegląd dotychczasowych wydatków a następnie zaprognozować ich racjonalizację w przyszłości.

3.Oferta rozszerzona - oprócz tradycyjnych usług świadczonych w placówkach banku z możliwością obsługi przez Internet obejmuje dodatkowo usługi wykraczające poza to co można znaleźć w tradycyjnych oddziałach banku - wykorzystujące potencjał Internetu, jego interaktywność, multimedialność i elastyczność :

Rachunek internetowy

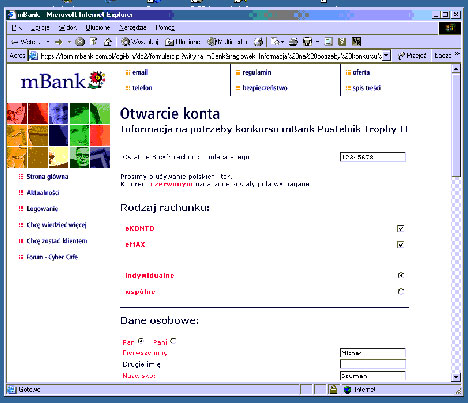

Konto w wirtualnym oddziale banku może otworzyć praktycznie każdy, kto dysponuje komputerem klasy PC z dostępem do Internetu i zainstalowaną przeglądarką WWW (Netscape Navigator, MS Internet Explorer, Opera). Otwarcie wirtualnego rachunku zawsze poprzedzone jest wypełnieniem odpowiedniego formularza znajdującego się na stronie internetowej oddziału, dzięki któremu klient zawiera umowę z wybraną przez siebie placówką danego banku.

Formularz otwarcia rachunku w mBanku (http://www.mbank.com.pl)

|

Po podpisaniu umowy (następuje to wybranej przez klienta placówce) klient najczęściej otrzymuje token. Jest to niewielkie urządzenie elektroniczne, generujące co jakiś czas według algorytmu znanemu tylko serwerowi banku ciąg cyfr. Umożliwia ono identyfikacje klienta w kontaktach z wirtualnym oddziałem banku. Wraz z tokenem nadawany jest identyfikator i hasło, umożliwiające zalogowanie się na serwer. Posiadanie konta w wirtualnym oddziale banku umożliwia m.in.:

Oferta polskich banków

Bankowość internetowa w Polsce wychodzi powoli ze stadium eksperymentalnego. Po pionierze, którym był Powszechny Bank Gospodarczy (obecnie część Pe-kao S.A.), a w dziedzinie bankowości inwestycyjnej Bank Ochrony Środowiska, w Internecie pojawiły się kolejne banki: Wielkopolski Bank Kredytowy (obecnie Bank Zachodni WBK), Bank Przemysłowo-Handlowy, PPABank, Lukas Bank, Fortis Bank, mBank, PKO BP.

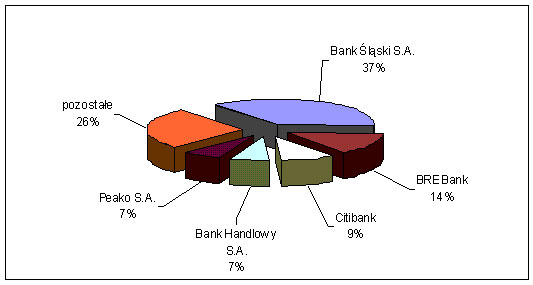

Struktura rynku usług Home Banking w Polsce.

|

Źródło: A.Janc, G.Kotliński "Nowe formy komunikacji z klientem" BANK 03/2001

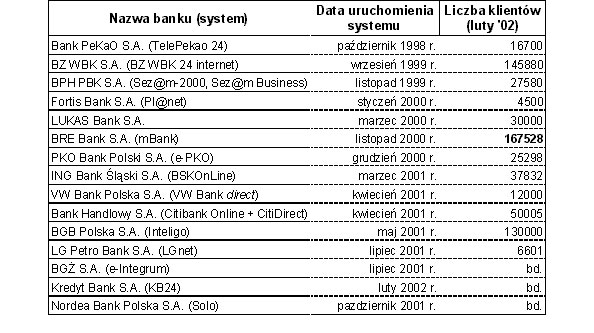

Poniższa tabela zawiera aktualną listę banków działających na polskim rynku, oferujących dostęp do rachunku poprzez internet.

Banki oferujące usługi bankowości internetowej w Polsce.

|

Źródło: Rada Bankowości Elektroniczne www.rbe.pl

W najbliższym czasie dostęp do rachunków przez Internet zapowiedziały tak-że następujące banki : Cuprum Bank S.A., BISE S.A., Raiffeisen Bank Polska S.A., Incest-Bank S.A. Dostęp do rachunku i możliwość dokonywania operacji finansowych przez Internet mają już w swojej ofercie nie tylko duże komercyjne banki. Także kilka banków spółdzielczych.Oferta Polskich banków różni się. Żaden z banków nie oferuje nam dostępu do rachunku wszystkimi możliwymi drogami. Ponadto tym samym kanałem w różnych bankach możemy wykonywać różne operacje.

Korzyści i koszty wykorzystania Internetu w dystrybucji usług bankowych

Korzyści klienta można zasadniczo podzielić na dwie grupy: finansowe i niefi-nansowe. Do korzyści finansowych należą:

Natomiast korzyści niefinansowe to przede wszystkim wygoda przejawiająca się w dostępie do rachunku przez cały czas, z każdego miejsca. Oznacza to uniezależ-nienie klienta od godzin otwarcia banku. Bankowość internetowa to przede wszystkim dostęp do własnego konta z mieszkania, z pracy lub z domku w górach. Dzięki nowoczesnym technologiom nie trzeba się męczyć z niekompetencją pracowników. W banku internetowym jesteśmy zawsze pierwsi w kolejce. Bieżący wgląd w saldo konta umożliwia lepsze zarządza-nie finansami. Np. prowizje z lokat tygodniowych czy kilkunastodniowych mogą zre-kompensować miesięczne koszty utrzymania konta. Za pomocą przelewów można płacić wszelkie rachunki nie ruszając się z domu. Częste śledzenie historii operacji pozwala szybciej wykryć oszustwa wykonywane za pomocą naszych kart płatni-czych. Wczesne zgłoszenie reklamacji do banku - to szybsze zakończenie wyjaśnia-nia i ewentualny zwrot pieniędzy na konto. Najważniejsze korzyści niefinansowe dla klientów korzystających z interneto-wych kanałów dystrybucji to :

Porównanie realizacji potrzeb przez tradycyjne usługi bankowe i przez usługi bankowości elektronicznej.

|

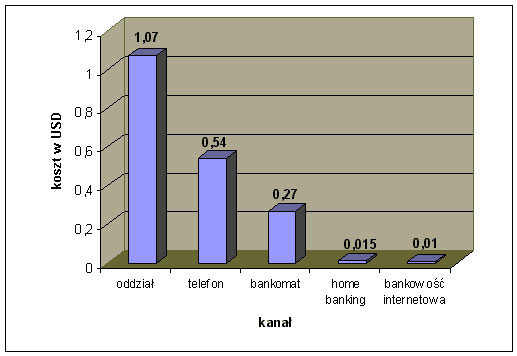

Przeciętny koszt transakcji bankowych w zależności od kanału dystrybucji;wynika z tego, że bankowość internetowa jest najtańszym ze wszystkich możliwych kanałów dystrybucji usług bankowych.

|

Źródło: J. Grzechnik "Bankowość internetowa"

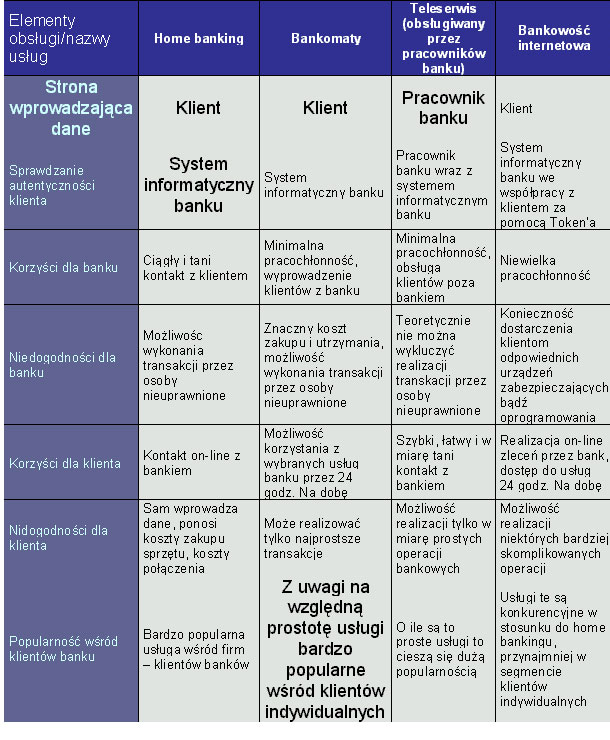

Porównanie cech wybranych usług bankowości elektronicznej

|

Praktyczne zastosowanie Internetu do obsługi rachunku bankowego w przedsiębiorstwie

W tym podrozdziale przedstawię w jaki sposób Internet usprawnił obsługę ra-chunków bankowych w średnim przedsiębiorstwie jakim jest Stocznia Elbląska Grupa Stoczni Gdynia S.A.. Zastosowane tutaj rozwiązanie bliższe jest home bankingowi niż bankowości internetowej. Jednak ze względu na to, że do transmisji danych i ko-munikacji z bankiem używa sieci Internet (tradycyjny home ranking do tego celu po-sługuje się liniami telefonicznymi) uznałem, że powinno się go zaklasyfikować rów-nież do bankowości internetowej. W przypadku przedsiębiorstw obsługa rachunków z wykorzystaniem tylko typo-wej bankowości internetowej byłaby bardzo uciążliwa. Wynika to stąd, że standardo-we przeglądarki WWW mają ograniczone możliwości i nie pozwalają na wykonywa-nie dużych ilości operacji generowanych w firmie. Dlatego też wykorzystywany w Stoczni system o nazwie MultiCash łączy bardzo rozbudowane możliwości syste-mów typu home banking z łatwością i niskimi kosztami transmisji danych przez sieć Internet. System MultiCash przeznaczony jest dla klientów instytucjonalnych. Pozwala on nie tylko na bieżącą obsługę rachunku w banku, ale również umożliwia wszechstronną prezentację danych oraz zapewnia możliwość współpracy z systemami zewnętrznymi (np. finansowo-księgowym lub płacowym). W systemie tym dostępny jest również moduł umożliwiający dokonywanie płatności zagranicznych. Pozwala on na realizację płatności zagranicznych po kursach podstawowych, preferencyjnych i negocjowanych. Ponadto możliwe jest realizowanie transakcji z opcją walutowej transakcji terminowej. Wszyscy klienci korzystający z tego modułu otrzymują standardowo informacje o bieżących kursach walut. Do ważnych modułów systemu MultiCash należy także moduł Cash Management zawierający narzędzia do analizy danych, które pozwalają użytkownikowi generować dowolne raporty dotyczące sald, wyciągów i operacji na rachunku. Wszystkie dane zapisywane są na dysku twardym. Dzięki temu użytkownik w dowolnym momencie ma dostęp do pełnej historii rachunku. MultiCash umożliwia na bieżąco wgląd w wyciągi z rachunków zawierające szczegółową informację o każdej operacji, a także saldo otwarcia i zamknięcia. Możliwe jest także obliczanie salda dostępnych środków dla dowolnego dnia lub okresu wybranego przez użytkownika. MultiCash pozwala obejrzeć operacje historyczne oraz bieżące na wszystkich dostępnych dla użytkownika rachunkach. Aby zobrazować usprawnienie pracy po wprowadzeniu bankowości elektronicz-nej przedstawię jak wyglądała tradycyjna procedura dokonywania operacji banko-wych w Stoczni. Wyobraźmy sobie dwa sposoby przygotowania przelewu i otrzyma-nia wyciągu z rachunku:

Sposób I - bankowość tradycyjna

1. System finansowo-księgowy (SYMFONIA Finanse i Księgowość) firmy rozlicza jej zobowiązania i drukuje listę przelewów do wykonania.

2. Pracownik księgowości na podstawie wydrukowanej listy wypełnia na maszynie lub ręcznie formularze polecenia przelewu.

3. Główny księgowy lub prezes firmy podpisuje własnoręcznie każdy przelew i stawia firmową pieczątkę.

4. Pracownik firmy zawozi przelew do banku służbowym samochodem, stojąc w kor-kach lub korzystając z komunikacji miejskiej, czekając na przystankach.

5. Po dotarciu do banku pracownik czeka w kolejce do "okienka".

6. Pracownik banku odbiera druki przelewów i pracowicie wpisuje je do komputera bankowego. Niektóre z nich może odrzucić z powodu błędów lub braku środków na rachunku.

7. Pracownik Stoczni otrzymuje w banku wydruk wyciągów sprzed kilku dni i zawozi je z powrotem do firmy.

8. Po powrocie do firmy każda kolejna operacja z wyciągu jest przepisywana jest do systemu finansowo-księgowego w celu jej zaksięgowania.

Jak widać taka współpraca z bankiem jest dość uciążliwa i czasochłonna zwłaszcza, że firma znajduje się na terenie zamkniętym i każdy wjazd i wyjazd jest kontrolowany przez straż przemysłową. Wszystko to powodowało, że "wycieczka" pracownika do banku w celu załatwienia spraw mogła trwać nawet 2 godziny.

Sposób II - bankowość elektroniczna

1. Wcześnie rano system MultiCash łączy się z serwerem banku i pobiera wyciągi z dnia poprzedniego, zawierające salda łącznie z informacjami o zrealizowanych operacjach.

2. System finansowo-księgowy firmy rozlicza jej zobowiązania i zapisuje w pliku przelewy do wykonania.

3. Plik zawierający przelewy zostaje przesłany za pomocą lokalnej sieci komputero-wej do stanowiska obsługującego home banking (komputer z zainstalowanym programem MultiCash) a następnie zostaje zaimportowany do programu Multi-Cash.

4. Główny księgowy lub prezes, znając stan bieżący i ocenę krótkookresową stanu środków na rachunkach, decyduje, które płatności należy zrealizować i co zorbić z ewentualnymi nadwyżkami.

5. Płatności następnie są transmitowane do banku, gdzie bez konieczności ponow-nego wpisywania do komputera (są one, bowiem w postaci elektronicznej), kieruje się je do realizacji.

6. Jednocześnie MultiCash pobiera z banku wyciągi (również w postaci elektronicz-nej), które są następnie importowane do systemu finansowo-księgowego.

7. Pracownik firmy otrzymuje od banku potwierdzenie przyjęcia przelewów oraz in-formacje o innych operacjach, które w ciągu dnia uznają lub obciążają konto fir-mowe.

Dzięki zastosowaniu home bankingu oszczędzono wiele czasu. Przed połu-dniem wszystkie przelewy są wysłane do banku i wykonane, a operacje z dnia wczo-rajszego uzgodnione i potwierdzone. Informacja o stanie środków na rachunku jest dostępna na bieżąco. System MultiCash pozwala na załatwianie większości spraw takich jak nawet korespondencja, przekazywanie dokumentów bez konieczności wi-zyty w oddziale. Jednocześnie dokumenty te w formie elektronicznej mają taką samą moc jak dokumenty papierowe.

System MultiCash ma do czynienia z pieniędzmi i informacjami bankowymi. Dlatego nie każdy w firmie może z niego korzystać i nie każdy użytkownik może wykonywać te same funkcje. Aby umożliwić korzystanie z home bankingu administrator programu przyznaje uprawnienia pracownikom firmy do korzystania z programu MultiCash.

Jak już wcześniej wspomniałem system MultiCash ma budowę modułową. Naj-częściej wykorzystywanym modułem jest moduł Płatności krajowe PLI, dzięki któ-remu przygotowuje się zlecenia płatności krajowych. W module tym można tworzyć następujące polecenia płatności:

polecenia przelewu, płatności ZUS, polecenia specjalne i specjalne ZUS oraz polecenia zapłaty,

polecenia jednorazowe, stałe, terminowe oraz szablony.

Modułem rzadziej wykorzystywanym jest moduł Płatności zagraniczne PLA, który pozwala realizować płatności zagraniczne. Wymagany jest on także gdy firma posiada rachunki w banku w walutach obcych. Moduł ten w odróżnieniu od modułu PLI, nie obsługuje kilku rodzajów poleceń płatniczych. Umożliwia tylko przygotowanie tylko jednego rodzaju płatności - wypłaty za granicę - podobnego do stosowanego w międzynarodowym systemie łączności międzybankowej SWIFT, a w przypadku kra-jowych poleceń dewizowych stanowiącego odpowiednik polecenia przelewu. Moduł PLA, podobnie jak PLI, pozwala na tworzenie poleceń jednorazowych, stałych, ter-minowych oraz szablonów.

Bardzo ciekawym modułem jest moduł CashManagement, którego głównym zadaniem jest wspomaganie zarządzania zasobami finansowymi i dostarczanie bie-żących informacji otrzymywanych z banku dotyczących operacji i sald na rachun-kach. Dzięki tym informacjom można łatwo sprawdzić, jakie operacje miały miejsce, kto, kiedy i z jakiego tytułu dokonał płatności oraz jakie były salda rachunków.